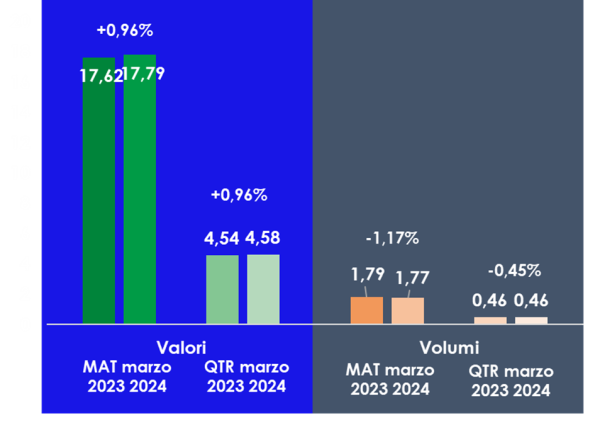

Stabile e consistente il mercato dei farmaci nelle farmacie italiane: nell’ultimo anno mobile (aprile2023-marzo2024) sono stati dispensati circa 1,8 miliardi di confezioni di farmaci SSN e di auto-acquisto, per un valore di 17,8 miliardi di euro (escluso il canale DPC e medical device). Nel primo trimestre del 2024 questi indicatori diventano rispettivamente: 455,4 milioni di confezioni e 4,6 miliardi di euro. Lo rivela Pharma Data Factory (PDF), che vanta la raccolta dei dati di sell-out della banca dati più puntuale ed estesa del mercato, con il 95% di farmacie monitorate e una rilevazione dei consumi reali di farmaci in Italia.

Secondo quando emerge dalla rilevazione, nell’ultimo anno mobile le variazioni percentuali sono pari a -1,17% a volumi e +0,96% a valori. Nel primo trimestre a -0,45% e +0,96% (tabella 1). “Il mercato dei farmaci diminuisce leggermente a volumi anno su anno e nella trimestrale – commenta Giorgio Cenciarelli, Ceo di PDF – e cresce, anche in questo caso limitatamente, a valori. Possiamo dunque definirne l’andamento come sostanzialmente stabile, un elemento che conferma come la farmacia sia il punto di riferimento del mercato farmaceutico italiano e come la dispensazione del farmaco sia il cuore pulsante dell’attività dei farmacisti”.

Tab.1

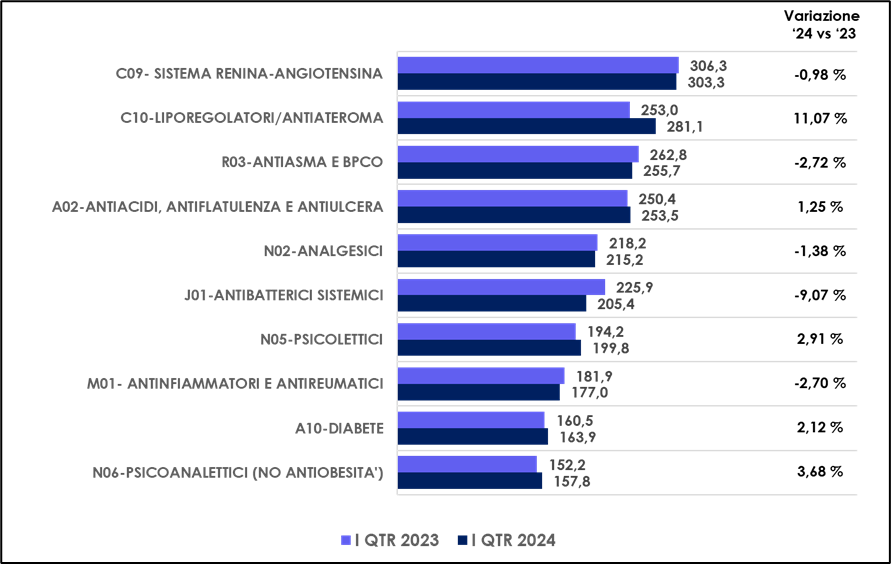

Per quanto riguarda le prime 10 classi terapeutiche (tabella 2) più vendute (a valori) nel I trimestre 2024 (gen-mar2024), in cima alla classifica risultano i farmaci per il sistema renina-angiotensina (303,3 mln di euro nel 2024 vs 306,3 mln nel 2023, -1%), seguiti da liporegolatori-antiateroma (281,1 vs 253 mln, +11,1%), antiasma e Bpco (255,7 vs 262,8 mln, -2,7%), antiacidi-antiulcera (253,5 vs 250,4 mln, +1,2%), analgesici (215,2 vs 218,2 mln, -1,4%), antibatterici sistemici (205,4 vs 225,9 mln, -9,1%), psicolettici (199,8 mln vs 194,2 +2,9%), antinfiammatori e antireumatici (177 vs 181,9 mln, -2,7%), antidiabete (163,9 vs 160,5 mln, +2,1%) e psicanalettici (157,8 vs 152,2 mln, +3,7%).

Tab. 2

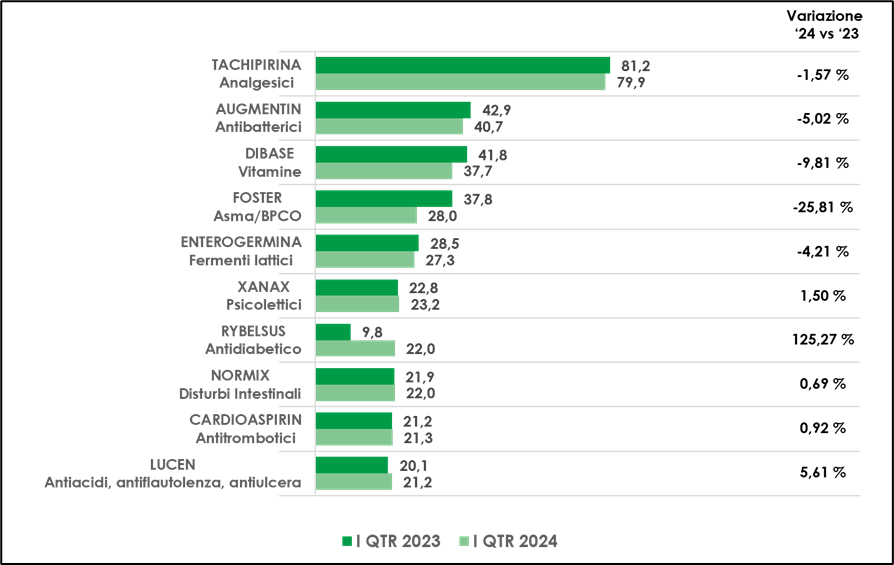

Analizzando poi i primi 10 farmaci (tabella 3) per sell-out sempre nel I trimestre 2024 (gen-mar2024), primeggia l’analgesico Tachipirina (79,9 milioni di euro vs 81,2 mln -1,6%), seguito dall’antibiotico Augmentin (40,7 vs 42,9 mln, -5%), il vitaminico Dibase (37,7 vs 41,8 mln, -9,8%), l’antiasma-Bpco Foster (28 vs 37,8 mln, -25,8%), Enterogermina fermenti lattici (27,3 vs 28,5 mln, -4,2%), lo psicolettico Xanax (23,2 vs 22,8 mln, +1,5%), l’antidiabetico Rybelsus (22 vs 9,8 mln, +125,3%), Normix per disturbi intestinali (22 vs 21,9 mln +0,7%), Cardioaspirina (21,3 vs 21,2 mln, +0,9%), antiulcera Lucen (21,2 vs 20,1 mln, +5,6%).

Tab. 3

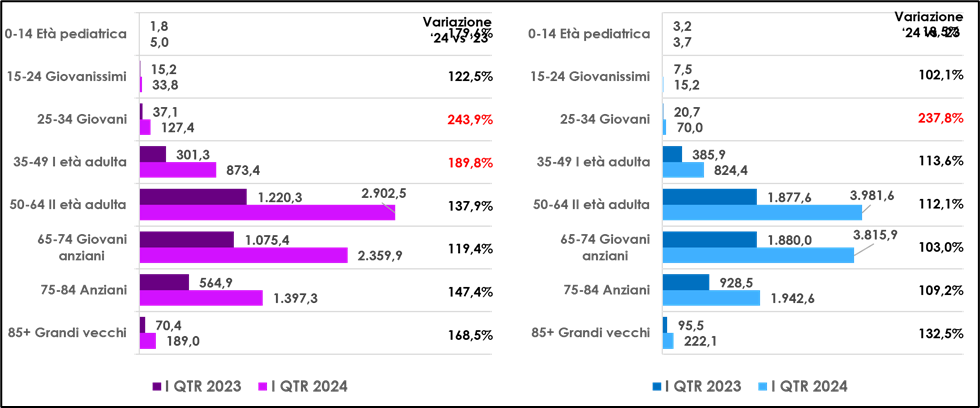

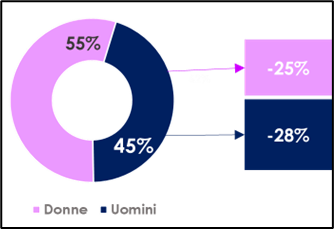

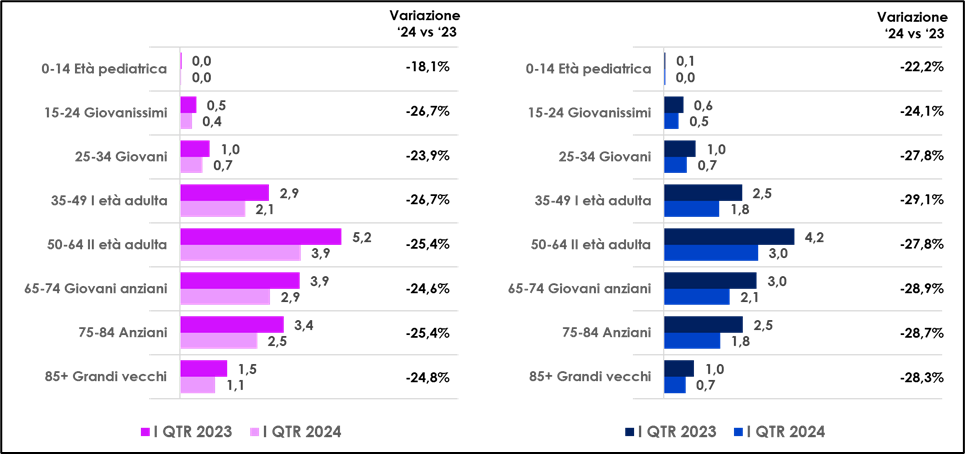

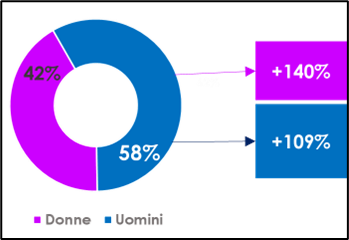

I due farmaci dalle performance più estreme sono stati dunque l’antiasma Foster (tabelle 4 e 5), che risulta in calo del 25,8% nel I trimestre 2024 rispetto allo stesso periodo del 2023, e l’antidiabete (che viene acquistato anche per l’obesità) Rybelsus (tabelle 6 e 7) in crescita del 125,3% nello stesso periodo considerato. Da un’ulteriore analisi PDF, Foster appare in calo del 25% per il genere femminile e del 28% per il genere maschile, con distribuzione quasi omogenea per classi di età. Mentre Rybelsus risulta in crescita del 109% per il genere maschile e del 140% per il genere femminile, con un aumento soprattutto fra le giovani donne.

Tab. 4

Tab. 5

Tab. 6

Tab. 7